COMEÇOU A OBRIGATORIEDADE DOS EVENTOS DE SAÚDE E SEGURANÇA NO TRABALHO (SST) PARA AS EMPRESAS DO GRUPO 1

Empresas com faturamento acima de R$78 milhões passam a transmitir os eventos de SST para o eSocial. Informações serão utilizadas para substituir a CAT (Comunicação de Acidente do Trabalho) e o PPP (Perfil Profissiográfico Previdenciário).

Iniciou-se no dia 13 de outubro de 2021, a obrigatoriedade dos eventos de Segurança e Saúde no Trabalho (SST) no eSocial para as empresas do Grupo 1, conforme estabelece a Portaria Conjunta SERFB/SEPRT/ME nº 71, de 29 de junho de 2021. Nesse grupo de eventos, enquadram-se o S-2210 – Comunicação de Acidente de Trabalho, S-2220 – Monitoramento da Saúde do Trabalhador e S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos.

O evento S-2240 exige carga inicial com a descrição das informações na data de início de sua obrigatoriedade. Assim, para as empresas do Grupo 1, deve ser enviado um S-2240 para cada trabalhador com vínculo ativo, tendo como data de início da condição o dia 13 de outubro de 2021, conforme dispõe o Manual de Orientação do eSocial, no item 12 do evento S-2240, no qual a situação é exemplificada ao usuário.

Os eventos S-2210 e S-2220 não demandam carga inicial, registrando as informações que ocorrem a partir do início da obrigatoriedade dos eventos de SST no eSocial para a empresa. Assim, caso um trabalhador de uma empresa do Grupo 1 sofra um acidente no dia 13/10/2021, a CAT deverá ser emitida enviando um evento S-2210. Da mesma forma, caso haja um Atestado de Saúde Ocupacional (ASO) emitido a partir do dia 13 de outubro de 2021, será necessário enviar algumas informações desse documento por meio do evento S-2220.

Tais informações têm por objetivo substituir a atual forma de emissão da Comunicação de Acidente de Trabalho (CAT) e do Perfil Profissiográfico Previdenciário (PPP), conforme dispõem respectivamente a Portaria SEPRT nº 4.334, de 15 de abril de 2021 e a Portaria MTP nº 313, de 22 de setembro de 2021.

O eSocial será o canal de emissão da CAT para os empregadores/contribuintes obrigados, sendo que os demais legitimados à emissão da CAT continuarão fazendo a comunicação utilizando o atual sistema, denominado CATWeb, não sendo mais possível o protocolo do formulário em meio físico nas agências da Previdência Social. Assim, para as empresas do primeiro grupo, tendo o acidente ou doença data igual ou posterior a 13/10/2021, a informação será encaminhada ao eSocial, tudo conforme dispõe a Portaria SEPRT nº 4.334, de 2021.

Quanto ao PPP, regra geral, a substituição do documento físico pelo eletrônico ocorrerá assim que iniciada a obrigatoriedade dos eventos de SST para o grupo de empresas. Entretanto, para o Grupo 1, embora estejam obrigadas ao envio das informações de SST a partir de 13 de outubro de 2021, a substituição do PPP em meio físico pelo eletrônico somente ocorrerá em 03 de janeiro de 2022, conforme dispõe a Portaria MTP nº 313, de 2021, ou seja, haverá período em que embora a informação seja encaminhada ao eSocial, o PPP ainda deverá ser emitido em meio físico, sendo que o PPP eletrônico somente registrará as informações de exposição do segurado a partir de 03/01/2022.

Fonte: Portal eSocial.

ESTADO PRORROGA PREFIS-SC/2021: CONTRIBUINTE PODERÁ APROVEITAR REDUÇÕES ATÉ 2022

Foi publicado no DOE/SC de 27.09.2021 o Decreto nº 1.487/2021, que prorroga o prazo final do PREFIS-SC/2021 com fundamento no Convênio ICMS nº 129/2021. Com a prorrogação, o programa passa a abranger os fatos geradores ocorridos até 31 de maio de 2021. Confira na tabela abaixo os prazos e reduções!

| Data do fato gerador | Quantidade de Parcelas | Redução nas multas e juros |

| De 01.03.2020 a 31.05.2021 | 60 | 30% |

| De 01.03.2020 a 31.05.2021 | 48 | 50% |

| De 01.03.2020 a 31.05.2021 | 36 | 60% |

| De 01.03.2020 a 31.05.2021 | 24 | 75% |

| De 01.03.2020 a 31.05.2021 | 12 | 80% |

| Até 31.05.2021 | 1 | 90% |

Para inclusão no programa, tanto a primeira parcela, para o contribuinte que opte pelo parcelamento, quanto o pagamento integral, para quem opte pela modalidade de parcela única, deverão ser feitos até 25.02.2022.

As reduções podem ser aproveitadas também na hipótese de pagamento parcial do crédito tributário e a parcela mínima é de R$ 500,00. Também poderão serão incluídos no PREFIS-SC/2021 os débitos de ICMS do Simples Nacional transferidos para cobrança pelo Estado de Santa Catarina, no âmbito da dívida ativa ou cobrança judicial.

Ressaltamos que a prorrogação abrangeu apenas o ICMS, portanto, os débitos de ITCMD e IPVA continuam com os prazos iniciais previstos na Lei nº 18.165/2021.

LUCRO PRESUMIDO: DISTRIBUIÇÃO DE LUCROS ISENTOS DO IMPOSTO DE RENDA

Enquanto o projeto de Lei nº 2.337/2021 não é convertido em Lei, as pessoas jurídicas tributadas com base no Lucro Presumido poderão distribuir, para seus sócios, acionistas ou titular, lucros e dividendos, sem incidência do IRRF, lucro equivalente ao valor da base de cálculo do imposto de renda, diminuído do IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Cofins a que estiver.

As referidas pessoas jurídicas podem distribuir lucro superior ao valor mencionado acima, desde que demonstrem, com base em escrituração contábil feita com observância da lei comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado.

Desta forma, conforme já disposto pelo CARF (Acórdão nº 2201-005.620), a pessoa jurídica tributada com base no lucro presumido pode distribuir, com isenção do imposto de renda, lucros acima da base presumida (diminuída de todos os impostos e contribuições), desde que mantenha escrituração contábil, feita com observância da lei comercial, a fim de demonstrar que o seu lucro efetivo foi superior ao lucro presumido apurado segundo as normas legais.

Em outro acórdão (nº 1401-005.486), o CARF indicou que no caso de a pessoa jurídica tributada com base no Lucro Presumido distribuir lucro acima da base de cálculo do imposto de renda, diminuído do IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Cofins, em que a parcela excedente não fique comprovada com o lucro evidenciado em sua escrituração contábil, os valores excedentes distribuídos aos sócios devem ser considerados verbas de natureza remuneratória, sobre as quais devem existir a incidência do IRRF, que deve ser retido pela fonte pagadora.

MAIS DE 270 MIL CONTRIBUINTES REGULARIZAM SUAS DECLARAÇÕES E SAEM DA MALHA FINA

51% dos contribuintes que receberam comunicados enviaram a retificadora. Desses, 47% regularizaram suas pendências.

Entre os meses de julho e agosto de 2021, a Receita Federal encaminhou 587.658 cartas aos contribuintes com declaração retida em malha, no âmbito do Projeto Cartas, para a regularização espontânea das pendências identificadas. Até o dia 16 de setembro, 297.922 pessoas (51% do total que recebeu o comunicado) retificaram suas declarações de imposto de renda da pessoa física – DIRPF. Apenas 21.059 permaneceram com suas declarações retidas em malha. Sendo a situação completamente resolvida para 47% do total de comunicados enviados. Ou seja, 276.863 contribuintes regularizaram a situação de suas declarações.

Os números mostram que o índice de casos completamente solucionados apenas com a autorregularização feita pelo contribuinte é alto. Assim, quanto maior a adesão da população ao procedimento (revisitar a declaração de imposto de renda poucos meses após o envio para verificar a situação da declaração e correção por meio do envio da retificadora, caso necessário) maiores os benefícios para os contribuintes, que não serão surpreendidos com notificações, autuações e multas, e também para a instituição, que, com uma menor carga de autuações, tenha a possibilidade de agilizar a análise dos processos que não podem ser resolvidos por meio da autorregularização, beneficiando também os contribuintes que esperam resultados de processos em aberto.

Além de resolver pendências, as retificações da declaração feitas pelos contribuintes resultaram em redução de R$ 268,79 milhões no valor de imposto a restituir e no aumento de R$ 235,70 milhões no valor do imposto devido, apurado pelos próprios contribuintes nas declarações retificadoras.

O envio de comunicados para contribuintes com pendências na declaração do imposto de renda pessoa física faz parte do projeto da Receita Federal de ações institucionais para incentivo da autorregularização das declarações retidas em malha.

O objetivo do Projeto Cartas é avisar aos contribuintes que, em caso de erro na declaração apresentada, é necessário o envio de uma declaração retificadora. Assim, regularizando a declaração antes de ser intimado ou notificado pela Receita Federal, o contribuinte evita a autuação e cobrança de multas, já que depois de receber intimação ou notificação não é mais possível corrigir a declaração apresentada.

Neste ano, o projeto, chamado Projeto Cartas, começou mais cedo. Foram enviadas 587.658 cartas aos contribuintes com declaração retida em malha entre os meses de julho e agosto.

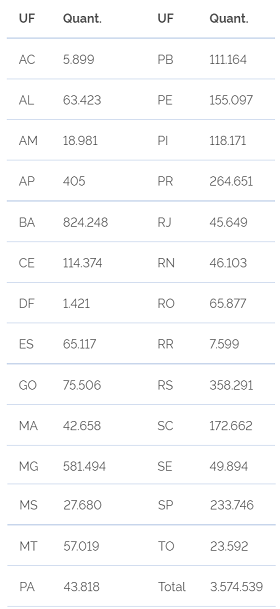

MAIS DE 3,5 MILHÕES DE DECLARAÇÕES DE ITR 2021 JÁ FORAM ENVIADAS À RECEITA FEDERAL

A expectativa é de que 5,9 milhões de declarações sejam entregues até o dia 30/9, fim do prazo.

Faltando 15 dias para o fim do prazo de entrega da DITR-2021, 3.574.539 milhões de contribuintes já enviaram a declaração à Receita Federal.

Pessoas e empresas que são proprietárias, titulares do domínio útil ou possuidoras a qualquer título do imóvel rural estão obrigadas a apresentar a DITR (Declaração do Imposto sobre a Propriedade Territorial Rural). O contribuinte deve elaborar a declaração por meio do Programa Gerador da Declaração do ITR, disponibilizado na página da Receita Federal e transmiti-la pela Internet.

Quem não apresentar a declaração no prazo está sujeito à multa de 1% (um por cento) ao mês ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido.

O valor do imposto pode ser pago em até 4 (quatro) quotas iguais, mensais e sucessivas, sendo que nenhuma quota pode ter valor inferior a R$ 50,00 (cinquenta reais). O imposto de valor inferior a R$ 100,00 (cem reais) deve ser pago em quota única e a quota única ou a 1ª (primeira) quota deve ser paga até o último dia do prazo para a apresentação da DITR.

Diversas instituições de Ensino Superior possuem o Núcleo de Apoio Contábil e Fiscal (NAF) em parceria com a Receita Federal e estão prestando orientações para o preenchimento e entrega da DITR, de forma virtual e gratuita para a sociedade.

Acesse o perguntas e respostas da DITR 2021 para mais esclarecimentos.

Até este momento, o Estado da Bahia tem o maior número de declarações enviadas, 824.248. Seguido por Minas Gerais com 581.494 e Rio Grande do Sul com 358.291.

Fonte: Receita Federal do Brasil.

Acaba hoje validade da MP que extingue a contribuição sindical na Folha de Pagamento

Perde a validade nesta sexta-feira (28/06/2019), a Medida Provisória 873/19, que proibia o desconto da contribuição facultativa ao sindicato na folha salarial com autorização do trabalhador.

Segundo a MP, a contribuição sindical seria paga por meio de boleto bancário, após autorização expressa, individual e por escrito do trabalhador.

Somente por meio de projeto de lei é que o assunto poderá ser tratado novamente pelo Congresso.

A MP altera a Consolidação das Leis do Trabalho (CLT – Decreto-lei 5.452/43) e o Estatuto do Servidor Público (Lei 8.112/90).

Pelo texto, o pagamento poderia ser feito somente por meio de boleto bancário ou o equivalente eletrônico, enviado obrigatoriamente à residência do empregado ou, na impossibilidade de recebimento, para a sede da empresa.

Caso o trabalhador não tenha autorizado o desconto, o envio do boleto seria proibido.

O texto também tornava nula a obrigação de recolhimento da contribuição sem a autorização do trabalhador, mesmo que referendada por negociação coletiva ou assembleia geral, além de especificar que qualquer outra taxa instituída pelo sindicato, ainda que prevista no estatuto da entidade ou em negociação coletiva, somente poderia ser exigida de quem fosse efetivamente filiado.

Em dezembro de 2017, o Tribunal Superior do Trabalho (TST) homologou uma convenção coletiva contendo uma cláusula prevendo o desconto da contribuição sindical, desde que houvesse autorização em assembleia.

De compulsória a facultativa

Também chamada de imposto sindical, a contribuição foi criada em 1940 por um decreto-lei e incorporada em 1943 à CLT, que manteve a cobrança obrigatória.

A compulsoriedade (obrigatoriedade) fez do imposto sindical o principal mecanismo de financiamento dos sindicatos brasileiros.

Em 2017, a reforma trabalhista (Lei 13.467/17) transformou a cobrança em facultativa. O trabalhador precisou manifestar a vontade em contribuir para o seu sindicato, mas a cobrança continuou a ser na folha salarial.

Vale o Que Estabelece a Reforma Trabalhista

O prazo inicial de vigência de uma MP é de 60 dias, podendo ser prorrogado por igual período, caso não tenha sua votação concluída nas duas Casas do Congresso Nacional.

Através do Ato CN 21/2019, em abril/2019 o Congresso Nacional já havia prorrogado, pelo período de 60 dias, a vigência da MP 873/19.

Se no prazo final da prorrogação a MP não for convertida em lei pelo Congresso Nacional, ela perde sua eficácia jurídica.

Com a perda da validade da MP 873/2019, a contribuição sindical será devida na forma como estabeleceu a Lei 13.467/2017 (reforma trabalhista), que consiste basicamente em:

A contribuição sindical devida aos sindicatos pelos participantes das categorias econômicas ou profissionais ou das profissões liberais será devida, desde que previamente autorizada pelo trabalhador (art. 578 da CLT);

O desconto da contribuição sindical está condicionado à autorização prévia e expressa dos que participarem de uma determinada categoria econômica ou profissional (art. 579 da CLT);

Os empregadores são obrigados a descontar da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical dos empregados que autorizaram prévia e expressamente o seu recolhimento aos respectivos sindicatos (art. 582 da CLT).

Portanto, com a perda da eficácia jurídica da MP os empregadores passam a ser obrigados a efetuar o desconto da contribuição sindical em folha de pagamento, desde que haja autorização expressa (POR ESCRITO) por parte do empregado ou profissional liberal.

DICA: Se prepare e se especialize em Departamento Pessoal

Gostaríamos que conhecessem nosso treinamento completo e totalmente na prática de departamento pessoal e eSocial para contadores. Aprenda todos os detalhes do departamento pessoal de forma simples e descomplicada. Saiba tudo sobre regras, documentos, procedimentos, leis e tudo que envolve o setor, além de dominar o eSocial por completo. Essa é a sua grande oportunidade de aprender todos os procedimentos na prática com profissionais experientes e atuantes no segmento, clique aqui acesse já!

Fonte: Agência Câmara Notícias – 27.06.2019 – Adaptado pelo Guia Trabalhista.

Governo pretende simplificar e desburocratizar atividade dos pequenos negócios

Na posse da Frente Parlamentar Mista das MPE, o diretor do Sebrae, Carlos Melles, destaca apoio do Legislativo ao setor, e secretário do Ministério da Economia promete processos mais ágeis

O governo quer dar mais agilidade na abertura de pequenos negócios, segundo anunciou nesta quarta-feira (3), o secretário de Produtividade, Competitividade e Emprego do Ministério da Economia, Carlos Alexandre da Costa, durante a posse dos novos integrantes da Frente Parlamentar Mista das Micro e Pequenas Empresas. No evento, que teve o apoio do Sebrae (Serviço Brasileiro de Apoio à Micro e Pequena Empresa), o diretor de Administração e Finanças da instituição, Carlos Melles, destacou que o Legislativo tem tido uma importância fundamental para a melhoria do ambiente de negócios, pois foi responsável pela aprovação de diversos projetos importantes para o segmento, os mais recentes foram a Empresa Simples de Crédito (ESC) e o Cadastro Positivo. Além de Melles, esteve presente no encontro o diretor técnico do Sebrae, Vinicius Lages.

“A Frente Parlamentar é fundamental para melhorar o ambiente de negócios para o Brasil e para as micro e pequenas empresas, porque todos os aprimoramentos das leis para os pequenos negócios nasceram do Congresso, que é quem representa o povo”, afirmou Carlos Melles. “Temos como exemplo a criação dos Microempreendedores Individuais (MEI) , sem contar o Refis(programa de refinanciamento das dívidas dos pequenos empreendedores) e mais recente a Empresa Simples de Crédito e o Cadastro Positivo, duas leis que vão dar um alento ao empresário”, ressaltou o diretor do Sebrae, que elogiou também a política de economia liberal adotada pelo governo federal.

Melles se referia ao discurso do secretário do Ministério da Economia, Carlos da Costa, que anunciou novas medidas para beneficiar os pequenos negócios. “Vamos fazer uma intervenção no processo e, a partir de agora, uma empresa passa a operar no dia seguinte à sua abertura”, afirmou o secretário. Anteriormente, segundo Costa, isso não era possível. O secretário afirmou que o governo vai desburocratizar e simplificar as ações voltadas para segmento das micro e pequenas empresas. O discurso de Costa foi ratificado pelo ministro do Desenvolvimento Regional, Gustavo Canuto, que colocou a pasta à disposição do setor. “A proposta tem meu total apoio e estamos abertos a ouvir todas as propostas”, disse Canuto.

O senador Jorginho Mello, presidente da Frente Parlamentar Mista das Micro e Pequenas Empresas, fez um balanço dos principais projetos aprovados pelo Legislativo para beneficiar os pequenos negócios. “As MPE representam 28% do PIB (Produto Interno Bruto) brasileiro, por isso essas leis são conquistas importantes, mas ainda enfrentamos a burocracia que é muito grande”, disse Jorginho Mello. “O Sebrae vem apoiando o setor, com a capacitação, mas ainda precisamos de mais crédito”, observou o senador, citando como uma conquista importante a criação da ESC, que foi aprovada por unanimidade no Congresso e seguiu para sanção presidencial. O senador destaca como próximo passo importante a aprovação do Simples Trabalhista, que regulariza a situação dos trabalhadores informais, facilitando as contratações.

O ex-presidente do Sebrae Guilherme Afif Domingos, ressaltou que toda a política voltada para a micro e pequenas empresas tiveram como origem o Parlamento e não partiram do Executivo. “Todas as votações foram por unanimidade”, observou Afif, se referindo ao apoio dado pelo senadores e deputados aos pequenos negócios. “Todas as nossas iniciativas tiveram apoio do Sebrae”, lembrou o deputado Luiz Carlos Hauly, um dos integrantes da Frente Parlamentar, afirmando ainda que a atuação do grupo é suprapartidário.

Imposto de Renda 2019 – A Importância do contador na luta contra o Leão!

Ao apagar das luzes do trio elétrico o ano começa, é hora de encarar o Leão da Receita Federal, a partir de 07 de Março começou a corrida para Declaração do Imposto de Renda

Ao apagar das luzes do trio elétrico o ano começa, é hora de encarar o Leão da Receita Federal, a partir de 07 de Março começou a corrida para Declaração do Imposto de Renda. Trazendo muitas dúvidas, principalmente nesse ano que a declaração passou por mudanças significativas.

Mas eu preciso de um contador para fazer minha Declaração de Imposto de Renda?

Provavelmente essa uma das dúvidas que surge todo ano, junto a dúvidas de quem deve declarar, o que devo declarar e muitas outras. Não escrevo esse texto para te convencer a que você tem que contratar um contador para isso, mas sim para mostrar a importância de se ter um profissional com experiência cuidando do seu IR, evitando problemas com o Fisco.

O contador é o profissional que sabe de cor o caminho árduo para se fazer uma declaração limpa e correta, evitando multas ou erros que podem causa-las. Mesmo declarações mais simples, com poucas informações, podem ter algo desconhecido pelo contribuinte. Declarações mais complexas com diversas fontes de rendas, variado número de dependentes é ainda mais importante a contratação de um profissional. É importante salientar que o contador está sempre atualizado com as constantes mudanças do cenário do país.

A ajuda de um contador evita erros comuns no seu Imposto de Renda como por exemplo:

– Omissão de informações de rendimentos de dependentes

– Omissão de rendimentos do próprio titular;

– Omissão de rendimentos de fontes secundárias como, honorários, aluguéis;

– Informação incorreta de IRF;

– Contribuição de empregadas domésticas não feitas;

– Não declaração de Dependentes;

Esses são alguns dos erros que podem ser evitados com o investimento em um contador, é importante dizer que esses erros não significam má fé do contribuinte, mas muitas vezes a falta de informação referente as obrigações no Imposto de Renda.

Muitas pessoas pensam que ter um contador ao seu lado seja um gasto, mas não pensam que um desses erros na sua declaração de Imposto de Renda possam acarretar multas bem mais altas, aí sim causando gastos desnecessários, que poderiam ser evitados.

Sou MEI preciso mudar para Microempresa. E agora ?

O MEI surgiu por meio da Lei Complementar 128/2008, onde se criou condições especiais para que trabalhadores informais conseguissem se legalizar.

O MEI surgiu por meio da Lei Complementar 128/2008, onde se criou condições especiais para que trabalhadores informais conseguissem se legalizar. No entanto é necessário manter um limite de faturamento, ao estourar o limite de 81 mil por ano, o MEI passa à condição de microempresa.

Entre as vantagens do enquadramento no MEI estão: direito a um CNPJ, o que facilita abertura de contas, pedido de empréstimos e a emissão de notas fiscais; pagando apenas o valor fixo mensal, que será para Previdência Social e ao ICMS ou ISS. Com esse valor o empresário tem direito a auxilio maternidade, aposentadoria, auxilio doença entre outros. A Lei ainda permite ao MEI a contratação de um empregado onde o valor a ser pago seja salário mínimo ou piso da categoria.

A legislação traz ao Micro Empreendedor Individual uma série de limitações para que possa se manter nessa condição, vivemos em um país com a carga tributária muito alta, onde os empresários arcam com um custo altíssimo para se manter. Mas a mudança de MEI para ME ou EPP significa que seu negócio vai muito bem, demonstra crescimento.

O primeiro passo e provavelmente o mais importante é procurar uma Contabilidade, não estou puxando sardinha para nosso lado, é que nessa transição muitas coisas mudam e um contador experiente vai colocar sua empresa nos caminhos corretos, e te explicar claramente quais são os próximos passos e decisões a serem tomadas.

Hoje o MEI não exige ter um Contador, porém a partir do momento que é necessário efetuar a mudança é imprescindível que seja contratado um profissional, pois será ele que irá te auxiliar na transferência e em tudo que for necessário para se manter bem posicionado perante as leis brasileiras.

No caso de desenquadramento por faturamento o MEI deverá solicitar, obrigatoriamente, por meio do site da Receita Federal do Brasil. A entrada é a mesma para o desenquadramento voluntário.

A saída do enquadramento do MEI não implica necessariamente na exclusão do Simples Nacional. A partir da data de início dos efeitos da saída, o empresário passara a recolher os tributos devidos pela regra geral do Simples Nacional, como ME ou EPP.

Não deixe de procurar um profissional para que possa te auxiliar nessa transição da forma correta.

eSocial começa a receber informações do 2º grupo de empregadores no dia 16 de julho

A segunda etapa da implantação do eSocial, quando o programa se torna obrigatório para todas as empresas privadas do país – incluindo micros e pequenas empresas, microempreendedores individuais (MEIs) que possuam empregados e segurados especiais – se inicia no próximo dia 16 de julho. Já para órgãos públicos o eSocial torna-se obrigatório a partir 14 de janeiro do ano que vem.

A medida segue o cronograma de implementação do programa estabelecido pela Resolução do Comitê Diretivo do eSocial nº 2, de 30 de agosto de 2016 que teve sua redação atualizada pela Resolução nº 3, de 29 de novembro de 2017.

Dessa forma, a partir de 16 de julho, os empregadores devem enviar eventos cadastrais e tabelas da empresa. Esta fase inicial se estenderá até o dia 31 de agosto, não havendo, portanto, necessidade de prestar estas informações de imediato, nos primeiros dias.

No dia 1º de setembro começa a fase de povoamento do eSocial com a informações cadastrais dos trabalhadores vinculados aos mais de 4 milhões de empregadores e, finalmente, em novembro, teremos as remunerações destes quase 3 milhões de trabalhadores e o fechamento das folhas de pagamento no ambiente nacional.

Nos próximos dias deverão ser disponibilizados os novos portais do eSocial, onde os empregadores poderão inserir diretamente as informações, sem necessidade de sistemas para integração. Um portal específico para os MEIs deverá entrar em operação no dia 16 de julho. Neste ambiente simplificado, que se assemelha ao eSocial do Empregador Doméstico, não será necessário o uso de certificado digital, podendo o empregador acessá-lo por meio de código de acesso. É Importante ressaltar que somente os 155 mil MEIs que possuem empregados estão obrigados ao eSocial.

Grandes empresas: Desde janeiro deste ano, o eSocial já é obrigatório para mais de 13 mil empresas do país,que possuem faturamento anual superior a R$ 78 milhões anuais. Com a entrada dessas empresas, já existem informações de quase 12 milhões de trabalhadores na base de dados do eSocial.

Atualmente, 97% das empresas desse chamado primeiro grupo já integram o eSocial e estão fazendo os ajustes finais para o fechamento integral das folhas de pagamento na nova plataforma.

Comentários