COMEÇOU A OBRIGATORIEDADE DOS EVENTOS DE SAÚDE E SEGURANÇA NO TRABALHO (SST) PARA AS EMPRESAS DO GRUPO 1

Empresas com faturamento acima de R$78 milhões passam a transmitir os eventos de SST para o eSocial. Informações serão utilizadas para substituir a CAT (Comunicação de Acidente do Trabalho) e o PPP (Perfil Profissiográfico Previdenciário).

Iniciou-se no dia 13 de outubro de 2021, a obrigatoriedade dos eventos de Segurança e Saúde no Trabalho (SST) no eSocial para as empresas do Grupo 1, conforme estabelece a Portaria Conjunta SERFB/SEPRT/ME nº 71, de 29 de junho de 2021. Nesse grupo de eventos, enquadram-se o S-2210 – Comunicação de Acidente de Trabalho, S-2220 – Monitoramento da Saúde do Trabalhador e S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos.

O evento S-2240 exige carga inicial com a descrição das informações na data de início de sua obrigatoriedade. Assim, para as empresas do Grupo 1, deve ser enviado um S-2240 para cada trabalhador com vínculo ativo, tendo como data de início da condição o dia 13 de outubro de 2021, conforme dispõe o Manual de Orientação do eSocial, no item 12 do evento S-2240, no qual a situação é exemplificada ao usuário.

Os eventos S-2210 e S-2220 não demandam carga inicial, registrando as informações que ocorrem a partir do início da obrigatoriedade dos eventos de SST no eSocial para a empresa. Assim, caso um trabalhador de uma empresa do Grupo 1 sofra um acidente no dia 13/10/2021, a CAT deverá ser emitida enviando um evento S-2210. Da mesma forma, caso haja um Atestado de Saúde Ocupacional (ASO) emitido a partir do dia 13 de outubro de 2021, será necessário enviar algumas informações desse documento por meio do evento S-2220.

Tais informações têm por objetivo substituir a atual forma de emissão da Comunicação de Acidente de Trabalho (CAT) e do Perfil Profissiográfico Previdenciário (PPP), conforme dispõem respectivamente a Portaria SEPRT nº 4.334, de 15 de abril de 2021 e a Portaria MTP nº 313, de 22 de setembro de 2021.

O eSocial será o canal de emissão da CAT para os empregadores/contribuintes obrigados, sendo que os demais legitimados à emissão da CAT continuarão fazendo a comunicação utilizando o atual sistema, denominado CATWeb, não sendo mais possível o protocolo do formulário em meio físico nas agências da Previdência Social. Assim, para as empresas do primeiro grupo, tendo o acidente ou doença data igual ou posterior a 13/10/2021, a informação será encaminhada ao eSocial, tudo conforme dispõe a Portaria SEPRT nº 4.334, de 2021.

Quanto ao PPP, regra geral, a substituição do documento físico pelo eletrônico ocorrerá assim que iniciada a obrigatoriedade dos eventos de SST para o grupo de empresas. Entretanto, para o Grupo 1, embora estejam obrigadas ao envio das informações de SST a partir de 13 de outubro de 2021, a substituição do PPP em meio físico pelo eletrônico somente ocorrerá em 03 de janeiro de 2022, conforme dispõe a Portaria MTP nº 313, de 2021, ou seja, haverá período em que embora a informação seja encaminhada ao eSocial, o PPP ainda deverá ser emitido em meio físico, sendo que o PPP eletrônico somente registrará as informações de exposição do segurado a partir de 03/01/2022.

Fonte: Portal eSocial.

ESTADO PRORROGA PREFIS-SC/2021: CONTRIBUINTE PODERÁ APROVEITAR REDUÇÕES ATÉ 2022

Foi publicado no DOE/SC de 27.09.2021 o Decreto nº 1.487/2021, que prorroga o prazo final do PREFIS-SC/2021 com fundamento no Convênio ICMS nº 129/2021. Com a prorrogação, o programa passa a abranger os fatos geradores ocorridos até 31 de maio de 2021. Confira na tabela abaixo os prazos e reduções!

| Data do fato gerador | Quantidade de Parcelas | Redução nas multas e juros |

| De 01.03.2020 a 31.05.2021 | 60 | 30% |

| De 01.03.2020 a 31.05.2021 | 48 | 50% |

| De 01.03.2020 a 31.05.2021 | 36 | 60% |

| De 01.03.2020 a 31.05.2021 | 24 | 75% |

| De 01.03.2020 a 31.05.2021 | 12 | 80% |

| Até 31.05.2021 | 1 | 90% |

Para inclusão no programa, tanto a primeira parcela, para o contribuinte que opte pelo parcelamento, quanto o pagamento integral, para quem opte pela modalidade de parcela única, deverão ser feitos até 25.02.2022.

As reduções podem ser aproveitadas também na hipótese de pagamento parcial do crédito tributário e a parcela mínima é de R$ 500,00. Também poderão serão incluídos no PREFIS-SC/2021 os débitos de ICMS do Simples Nacional transferidos para cobrança pelo Estado de Santa Catarina, no âmbito da dívida ativa ou cobrança judicial.

Ressaltamos que a prorrogação abrangeu apenas o ICMS, portanto, os débitos de ITCMD e IPVA continuam com os prazos iniciais previstos na Lei nº 18.165/2021.

LUCRO PRESUMIDO: DISTRIBUIÇÃO DE LUCROS ISENTOS DO IMPOSTO DE RENDA

Enquanto o projeto de Lei nº 2.337/2021 não é convertido em Lei, as pessoas jurídicas tributadas com base no Lucro Presumido poderão distribuir, para seus sócios, acionistas ou titular, lucros e dividendos, sem incidência do IRRF, lucro equivalente ao valor da base de cálculo do imposto de renda, diminuído do IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Cofins a que estiver.

As referidas pessoas jurídicas podem distribuir lucro superior ao valor mencionado acima, desde que demonstrem, com base em escrituração contábil feita com observância da lei comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado.

Desta forma, conforme já disposto pelo CARF (Acórdão nº 2201-005.620), a pessoa jurídica tributada com base no lucro presumido pode distribuir, com isenção do imposto de renda, lucros acima da base presumida (diminuída de todos os impostos e contribuições), desde que mantenha escrituração contábil, feita com observância da lei comercial, a fim de demonstrar que o seu lucro efetivo foi superior ao lucro presumido apurado segundo as normas legais.

Em outro acórdão (nº 1401-005.486), o CARF indicou que no caso de a pessoa jurídica tributada com base no Lucro Presumido distribuir lucro acima da base de cálculo do imposto de renda, diminuído do IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Cofins, em que a parcela excedente não fique comprovada com o lucro evidenciado em sua escrituração contábil, os valores excedentes distribuídos aos sócios devem ser considerados verbas de natureza remuneratória, sobre as quais devem existir a incidência do IRRF, que deve ser retido pela fonte pagadora.

MAIS DE 270 MIL CONTRIBUINTES REGULARIZAM SUAS DECLARAÇÕES E SAEM DA MALHA FINA

51% dos contribuintes que receberam comunicados enviaram a retificadora. Desses, 47% regularizaram suas pendências.

Entre os meses de julho e agosto de 2021, a Receita Federal encaminhou 587.658 cartas aos contribuintes com declaração retida em malha, no âmbito do Projeto Cartas, para a regularização espontânea das pendências identificadas. Até o dia 16 de setembro, 297.922 pessoas (51% do total que recebeu o comunicado) retificaram suas declarações de imposto de renda da pessoa física – DIRPF. Apenas 21.059 permaneceram com suas declarações retidas em malha. Sendo a situação completamente resolvida para 47% do total de comunicados enviados. Ou seja, 276.863 contribuintes regularizaram a situação de suas declarações.

Os números mostram que o índice de casos completamente solucionados apenas com a autorregularização feita pelo contribuinte é alto. Assim, quanto maior a adesão da população ao procedimento (revisitar a declaração de imposto de renda poucos meses após o envio para verificar a situação da declaração e correção por meio do envio da retificadora, caso necessário) maiores os benefícios para os contribuintes, que não serão surpreendidos com notificações, autuações e multas, e também para a instituição, que, com uma menor carga de autuações, tenha a possibilidade de agilizar a análise dos processos que não podem ser resolvidos por meio da autorregularização, beneficiando também os contribuintes que esperam resultados de processos em aberto.

Além de resolver pendências, as retificações da declaração feitas pelos contribuintes resultaram em redução de R$ 268,79 milhões no valor de imposto a restituir e no aumento de R$ 235,70 milhões no valor do imposto devido, apurado pelos próprios contribuintes nas declarações retificadoras.

O envio de comunicados para contribuintes com pendências na declaração do imposto de renda pessoa física faz parte do projeto da Receita Federal de ações institucionais para incentivo da autorregularização das declarações retidas em malha.

O objetivo do Projeto Cartas é avisar aos contribuintes que, em caso de erro na declaração apresentada, é necessário o envio de uma declaração retificadora. Assim, regularizando a declaração antes de ser intimado ou notificado pela Receita Federal, o contribuinte evita a autuação e cobrança de multas, já que depois de receber intimação ou notificação não é mais possível corrigir a declaração apresentada.

Neste ano, o projeto, chamado Projeto Cartas, começou mais cedo. Foram enviadas 587.658 cartas aos contribuintes com declaração retida em malha entre os meses de julho e agosto.

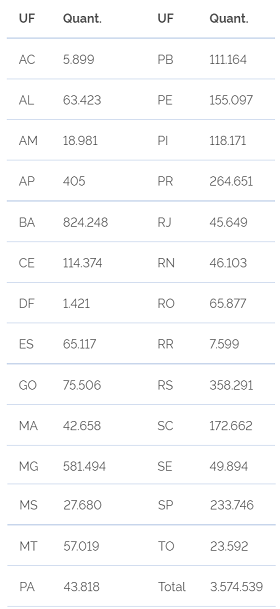

MAIS DE 3,5 MILHÕES DE DECLARAÇÕES DE ITR 2021 JÁ FORAM ENVIADAS À RECEITA FEDERAL

A expectativa é de que 5,9 milhões de declarações sejam entregues até o dia 30/9, fim do prazo.

Faltando 15 dias para o fim do prazo de entrega da DITR-2021, 3.574.539 milhões de contribuintes já enviaram a declaração à Receita Federal.

Pessoas e empresas que são proprietárias, titulares do domínio útil ou possuidoras a qualquer título do imóvel rural estão obrigadas a apresentar a DITR (Declaração do Imposto sobre a Propriedade Territorial Rural). O contribuinte deve elaborar a declaração por meio do Programa Gerador da Declaração do ITR, disponibilizado na página da Receita Federal e transmiti-la pela Internet.

Quem não apresentar a declaração no prazo está sujeito à multa de 1% (um por cento) ao mês ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido.

O valor do imposto pode ser pago em até 4 (quatro) quotas iguais, mensais e sucessivas, sendo que nenhuma quota pode ter valor inferior a R$ 50,00 (cinquenta reais). O imposto de valor inferior a R$ 100,00 (cem reais) deve ser pago em quota única e a quota única ou a 1ª (primeira) quota deve ser paga até o último dia do prazo para a apresentação da DITR.

Diversas instituições de Ensino Superior possuem o Núcleo de Apoio Contábil e Fiscal (NAF) em parceria com a Receita Federal e estão prestando orientações para o preenchimento e entrega da DITR, de forma virtual e gratuita para a sociedade.

Acesse o perguntas e respostas da DITR 2021 para mais esclarecimentos.

Até este momento, o Estado da Bahia tem o maior número de declarações enviadas, 824.248. Seguido por Minas Gerais com 581.494 e Rio Grande do Sul com 358.291.

Fonte: Receita Federal do Brasil.

Comentários